Акт списания материалов (скачать образец заполнения бланка)

В настоящее время особое внимание уделяется процедуре заполнения такого документа, как акт на списание материалов. Ведь именно от грамотности его заполнения будет зависеть наличие техники, оборудования и иного рода предметов, обеспечивающих ежедневное функционирование офиса или целого предприятия.

И так, акт на списание материалов представляет собой специфический документ, на основании которого собственно и происходит перевод используемых материалов, в незадействованные.

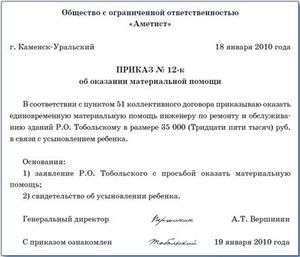

В нем должны быть указаны дата его заполнения и место, где это собственно и происходило, количество членов комиссии по списанию, а также должность, фамилия, отчество и имя каждого участника данной процедуры.

Ко всему прочему. В нем также должен быть текстовый блок, с точной расшифровкой причины составления акта, указанием наименования материалов, единицы их измерения, в каком количестве они были обнаружены, а также их цена и непосредственную цель расходов, которые сопряжены с расчетом потребности и переведения материалов в другую категорию товаров.

В самом конце данного мероприятия следует привести итог, где следует отметить количественный и суммовой результат всех обследованных материалов, их артикул, после чего данный документ должен подписать каждый из членов комиссии, после чего акт должен быть утвержден руководителем компании и он же должен поставить дату предоставления ему на рассмотрение документ.

Однако еще до того, как будет создан акт на списание материалов, они должны быть в обязательном порядке выданы со склада, но после того, как они будут поставлены на приход здесь, что является обязательной процедурой для каждого предприятия.

Другими словами, все это происходит посредством передачи предмета одним мареиально-ответственным лицом другому, за которым оно собственно и закрепляется. Именно он и будет должен в дальнейшем подписать акт списания материалов. Если же он не вошел в комиссию, то нужно будет обязательно сослаться на такового сотрудника предприятия.

Очень часто процедура списания материалов становится более оперативной и простой по методу осуществления, так как при совпадении обязанностей ответственного хранения и использования материалов и членства в комиссии по списанию можно опустить расчет потребности и не оформлять требование-накладную.

Все это позволит сократить время произведения самого списания и сэкономить силы сотрудников компании. Стоит также напомнить, что в настоящее время нет единой унифицированной формы данного документа, что ставит бухгалтера порой в сложное положение, ведь именно ему приходится в таком случае разрабатывать оптимальный для конкретного производства формуляр.

Ко всему прочему он должен учитывать и тот факт, что при наличие такого документа, компания сможет избежать надоедливых вопросов и претензий, которые вправе предъявлять инспекторы налоговых госслужб, ведь любое предприятие или фирма должны иметь документальные подтверждения материальных расходов.

Однако при отказе от использования данного документа позволяет значительно уменьшить объем учетной работы бухгалтерии. При этом, следует всегда оперировать методическим указание по учету материально-производственных запасов, а также создания первичных учетных документов по выдаче материалов со склада предприятия в более мелкие подразделения организации.

Для этого используется лимитно-заборная карта, образец которой можно посмотреть в типовой межотраслевой форме N М-8 или же требование-накладная, правила оформления которого отражены в бланке N М-11, также накладная или бланк N М-15. Акт списания материалов, образец заполнения бланка вы можете скачать в правом верхнем углу.

© TimesNet.ru

Как заработать на Форекс без опыта?

Как подготовить акт списания материальных ценностей

Материальными ценностями считаются средства, купленные за счет предприятия и используемые для производства готовой продукции, обеспечения трудовой деятельности и удовлетворения нужд организации.

Правила составления акта на списание

Учетной политикой не предусмотрен единый образец акта списания. Каждая организация разрабатывает собственный бланк с учетом норм делопроизводства и индивидуальных потребностей предприятия.

Акт составляется в 2-х экземплярах: первый экземпляр хранится у бухгалтера, второй - должен быть передан материально-ответственному сотруднику.

Процедура списания проводится комиссией, которая может действовать на временной или постоянной основе.

В комиссию должны входить:

Руководителем назначается состав комиссии и выносится соответствующий приказ. При составлении документа можно воспользоваться типовым образцом акта списания.

В новости (ссылка ) бланк доверенности на получение ТМЦ.

Форма акта на списание материалов

В разработанной форме акта должны быть отображены:

Для наглядности и удобства заполнения основная часть документа оформляется в табличной форме. В начале акта (после его названия и даты составления) должно быть указано основание, на котором действует комиссия по списанию – номер и дата приказа, подписанного руководителем.

В правом верхнем углу акта проставляется гриф утверждения документа руководителем предприятия. Он должен располагаться только на первой странице.

В заключении акта оформляются подписи членов комиссии. Повторно необходимо указать должность и расшифровать фамилии ответственных лиц. В конце проставляется дата подписания документа.

Порядок списания материалов при строительстве

Списание материалов в строительстве имеет свои особенности, связанные с тем, что расходные нормы заложены на стадии проектирования и отображаются в проектно-сметной документации.

Объем материалов, который был использован при строительстве объектов, рассчитывается специалистами производственно-технического отдела (ПТО) на основании действующих СНиП.

При указании себестоимости списываемых материальных ценностей должны учитываться:

Построение документооборота по списанию материалов в строительстве проводится по следующей схеме:

- В начале отчетного периода на складе хранения проводится инвентаризация, определяются объемы запасов и составляется отчетность для руководителей производственных участков.

- Начальник участка к концу отчетного периода должен сопоставить фактический расход основных материалов с расчетными нормами и передать отчет техотделу (составляется по форме М-29).

- ПТО проверяет предоставленные документы и передает их главному инженеру.

- Заверенный пакет документов поступает в бухгалтерию для определения стоимости прихода, расхода, остатка и создания сводной ведомости для списания.

В комиссию по списанию должны входить главный инженер, бухгалтер, инженер техотдела.

Подготовка акта в производство

Документ о списании материалов в производство составляется с целью фиксации факта расхода материальных запасов.

Использованные ресурсы до подготовки акта должны быть выведены со склада по требованию-накладной.

Фактическая себестоимость, которая отображается в документе о списании, может быть определена несколькими методами:

В статье (тыц ) о ликвидации предприятия и выплатах.

Акт о списании должен составляться на основе следующих документов:

Форма документа разрабатывается бухгалтерией предприятия с учетом особенностей производственного процесса и вида используемых материалов.

Итоги

При подготовке акта списания материальных ценностей необходимо соблюдать правила делопроизводства и учитывать требования конкретного предприятия:

- Процедура списания проводится комиссией, утвержденной руководителем предприятия

Видео на тему: Обучение 1С 7.7 Проводка вручную,списание материалов Урок 38

Использование и списание бланков строгой отчетности

Практически всем предприятиям приходится работать с бланками строгой отчетности. Как правило, их учет относят к разряду несложных вопросов бухгалтерского учета и часто поручают новичкам. Однако и в таких вопросах есть масса нюансов — например, как часто необходимо списывать бланки строгой отчетности, как отражать их списание в учете, какую ответственность несет работник, испортивший бланк, и т. д. Поговорим об этом подробнее.

Какие бланки относятся к бланкам строгой отчетности

Перечень бланков документов строгой отчетности содержится в Номенклатуре бланков ценных бумаг и документов строгого учета, которые изготовляются по лицензии Минфина, приведенной в приложении к постановлению КМУ от 19.04.93 г. №283.

Среди бланков строгой отчетности, с которыми приходится сталкиваться бухгалтеру, выделим:

1) документы, удостоверяющие личность, событие, право, образование, трудовой стаж и т. п. (например паспорт, трудовая книжка и вкладыш к ней, листки временной нетрудоспособности и пр.)

2) проездные документы

3) знаки почтовой оплаты (почтовые марки, конверты с марками, открытки с марками)

4) документы, обслуживающие денежное обращение, к которым относятся чековые, сберегательные, депозитные книжки денежные, имущественные, расчетные чеки сертификаты качества, полисы страхования лицензии и пр.

Напомним, что с 1 января 2008 года в соответствии с постановлением КМУ от 06.06.2007 г. №809 этот список пополнят приходные и расходные кассовые ордера.

Один из наиболее «популярных» бланков строгой отчетности — доверенность на получение ценностей (формы №М-2 и №М-2б, утвержденные приказами Минстата Украины от 21.06.96 г. №192 и от 07.10.96 г. №291).

Движение и использование бланков строгой отчетности

Движение бланков строгой отчетности фиксируется в специально утвержденных формах книг. Так, поступление и выдача подотчетному лицу бланков строгой отчетности заносятся в приходно-расходную книгу по учету бланков строгой отчетности, типовая форма №сЗ-2 которой утверждена приказом Минстата Украины от 11.03.96 г. №67. Книга должна быть прошнурована, пронумерована и скреплена печатью и подписями руководителя и главного бухгалтера предприятия. Для ведения учета отдельных видов бланков строгой отчетности в ней выделяется одна или несколько страниц.

Если при приеме бланков выявляется их недостача, комиссия заполняет акт проверки наличия бланков строгой отчетности по форме №сЗ-4. В нем указываются количество, серии и номера бланков — как поступивших фактически, так и по данным накладной. Данные акта подписывают члены созданной для этого комиссии (обычно решение о создании комиссии фиксируется в приказе об учетной политике либо в отдельном приказе руководителя предприятия).

Аналитический учет движения бланков ведется в карточках-справках по выданным и использованным бланкам строгой отчетности (форма №сЗ-5). Карточка открывается на каждое материально подотчетное лицо, которое ведет учет бланков, на каждый вид бланков отдельно. Основанием для внесения записей в карточку являются первичные документы: приходные накладные, акты проверки наличия бланков, акты списания бланков.

Для учета движения некоторых бланков предусмотрены специальные формы книг.

Трудовые книжки

Движение бланков трудовых книжек и вкладышей к ним учитывается в отдельной книге учета бланков трудовых книжек и вкладышей к ним (типовая форма № п-9, утвержденная приказом Минстата Украины от 27.10.95 г. №277), а движение заполненных трудовых книжек отражается в форме № п-10, утвержденной этим же приказом. Напомним, что при выписке трудовой книжки или вкладыша к ней либо дубликата трудовой книжки с работника взыскивается сумма в размере ее стоимости (п. 6.1 Инструкции №58), которая указывается при заполнении формы №п-10 в столбце 11.

Доверенности

Учет выдачи и использования доверенностей на получение ТМЦ ведется в специальном журнале регистрации доверенностей (типовая форма №М-3, приложение №2 к приказу Минстата Украины от 16.05.96 г №99). При выдаче доверенности заполняются все графы журнала, кроме последней — «Отметка об использовании доверенности». Лицо, получившее доверенность, расписывается в журнале.

Если срок действия доверенности закончился, а ценности по ней так и не были получены, такая доверенность считается неиспользованной и должна быть возвращена работнику, который выписывает и регистрирует доверенности, не позднее дня, следующего после окончания срока ее действия, в соответствии с п. 10 Инструкции №99. Такие возвращенные доверенности погашаются надписью «Неиспользованная» и хранятся в течение срока, установленного для хранения первичных документов (3 года).

По факту использования доверенности или возврата неиспользованной в журнале регистрации делается отметка в графе 8: проставляется номер документа о получении ценностей (накладной, акта и т. д.) или дата возврата доверенности. Следует помнить, что лицам, не отчитавшимся за выданные им доверенности, новая не выдается (п. 11 Инструкции №99).

Списание бланков строгой отчетности

Использованные бланки строгой отчетности списываются актом на списание использованных бланков строгой отчетности по форме №сЗ-3, утвержденной приказом Минстата Украины от 11.03.96 г. №67, за исключением тех бланков, для списания которых предусмотрены отдельные формы (доверенности и трудовые книжки).

Форма акта для списания испорченного бланка строгой отчетности нормативными документами не утверждена. Поэтому если бланк испорчен, для его списания с подотчетного лица необходимо составить отдельный акт списания по форме, утвержденной предприятием. В качестве образца для составления такой формы можно использовать все ту же форму №сЗ-3 (акт на списание использованных бланков). Сообщить о порче бланка работник может в объяснительной записке, которую необходимо будет приложить к акту списания. Следует учесть, что в случае установления вины работника при списании испорченного бланка по решению руководителя с него могут быть взысканы причиненные предприятию убытки (см. подраздел «Ответственность за порчу и утерю бланков»).

Недостача или излишки бланков строгой отчетности, выявленные при инвентаризации, отражаются в Инвентаризационной описи ценностей и бланков документов строгой отчетности (форма №инв-16, утвержденная постановлением Госкомстата СССР от 28.12.89 г. №241 1 ).

1 То, что данное постановление действующее и результаты инвентаризации оформляются по утвержденной им форме, подтверждает и письмо Госкомстата от 30.01.2003 г. №03-04-05/18 (напечатано в «ДК» №19/2003).

Списываются доверенности актом по форме №М-2а (приложение №3 к приказу Минстата Украины от 16.05.96 г №99). В акте указываются серии, номера и количество списываемых доверенностей, при этом отдельно выделяются использованные доверенности (по которым получены ценности) и неиспользованные.

Испорченные бланки трудовых книжек списываются актом на списание бланков трудовых книжек и вкладышей к ним (типовая форма №п-11, утвержденная приказом Минстата Украины от 27.10.95 г. №277).

Периодичность списания бланков строгой отчетности законодательством не установлена, за исключением бланков доверенностей, которые списываются не реже одного раза в квартал (п. 14 Инструкции №99), и бланков трудовых книжек, которые необходимо списывать в конце каждого месяца (п. 7.2 Инструкции №58). Остальные бланки могут списываться в конце каждого месяца или квартала — по решению руководства предприятия. Установленную периодичность списания бланков строгой отчетности следует закрепить в приказе об учетной политике.

В актах о списании всех бланков строгой отчетности указываются серия, номера и количество списываемых бланков. Все акты подписывают члены комиссии, назначенной приказом (распоряжением) руководителя предприятия.

Налоговый и бухгалтерский учет

Приобретение бланков

При приобретении бланков строгой отчетности у предприятия возникают валовые расходы на основании пп. 5.2.1 Закона о прибыли. Одновременно стоимость приобретенных бланков участвует в пересчете стоимости запасов согласно п. 5.9 Закона о прибыли. В бухгалтерском учете приобретение бланков отражается по дебету счета 209 в корреспонденции с соответствующими счетами (372, 631, 371), кроме того, стоимость бланков отражается на забалансовом счете 08 «Бланки строгого учета». Исключение составляют бланки почтовых марок, об учете которых мы поговорим чуть ниже. Пунктом 5.13 Методических рекомендаций по бухгалтерскому учету запасов, утвержденных приказом Минфина от 10.01.2007 г. №2, установлено: учет бланков на забалансовых счетах ведется по их номинальной стоимости, а при ее отсутствии — по стоимости, определяемой в соответствии с постановлением КМУ от 27.08.96 г. №1009. Упомянутое постановление КМУ вносит изменения в Порядок №116 в части определения убытков от порчи и недостачи бланков. Эти убытки определяются исходя из:

1) номинальной стоимости бланка

2) стоимости, установленной законодательством

3) стоимости приобретения (изготовления) бланка.

Очевидно, что в случае, если номинальная стоимость бланка отсутствует, учет ведется по стоимости, установленной законодательством, или по стоимости приобретения (изготовления) бланка.

Напомним, что бланки доверенностей отражаются на забалансовом счете 08 по номинальной стоимости. В последнее время в связи с утратой силы приказом Минфина от 19.02.98 г. №37 ведется много споров по поводу размера номинальной стоимости бланков доверенностей. Дело в том, что именно этим приказом в п. 14 Инструкции №99 вносились изменения, в соответствии с которыми номинальная стоимость бланка доверенности составляла 1 гривню 50 копеек за 1 бланк.

После того как Минфин приказом от 04.07.2007 г. №787 отменил упомянутый приказ №37, большинство специалистов сделало вывод о возобновлении предыдущей редакции п. 14 Инструкции №99, в соответствии с которой бланки доверенностей отражались на балансе предприятия по номинальной стоимости не менее 0,1 минимального размера заработной платы. В прессе начали появляться консультации о необходимости учета бланков по новой номинальной стоимости (сейчас 0,1 минимального размера заработной платы составляет 46 грн). В то же время другие специалисты высказывали сомнение в том, что отмена приказа №37 влечет возврат предыдущей редакции пункта 14 Инструкции №99, утверждая, что этот вопрос законодатель должен был оговорить отдельно.

Письмом от 22.10.2007 г. №31-34000-10-10/21625 Минфин предоставил разъяснение, которым положил конец спорам, указав, что «…признание нормативно-правового акта утратившим силу не отменяет изменений, которые были внесены этим актом в другие нормативно-правовые акты…». Таким образом, учет доверенностей продолжаем вести по номинальной стоимости 1 гривня 50 копеек за 1 бланк. Возможно, кто-то захочет поспорить с этим утверждением, поскольку базируется оно исключительно на аналогии норм права. Однако позиция Минфина очевидна и, надо сказать, только на пользу предприятиям.

Списание бланков

По факту списания бланков их стоимость списывается с забалансового счета 08 и отражается по кредиту счета 209 в корреспонденции со счетами расходов. В налоговом учете при перерасчете запасов согласно п. 5.9 Закона о прибыли стоимость запасов на конец периода уменьшается на стоимость списанных бланков.

Если бланки списываются по причине их порчи или утери, по факту их списания в налоговом учете необходимо откорректировать сумму валовых расходов на стоимость испорченных (утерянных) бланков. Связано это с невыполнением основного условия пп. 5.2.1 Закона о прибыли: использование приобретенных бланков в хозяйственной деятельности.

Обращаем внимание, что валовые расходы при списании испорченных или утерянных запасов, по мнению ГНАУ, следует корректировать в Декларации по налогу на прибыль путем отражения стоимости таких запасов в гр. 4 «Запасы, использованные не в хозяйственной деятельности» таблицы 1 приложения К1/1 к декларации (см. письмо ГНАУ от 31.03.2006 №6161/7/15-0317).

Что касается корректировки сумм НДС, уплаченных при приобретении бланков, то тут, как обычно, возникают разногласия, связанные с разным толкованием норм, изложенных в пп. 7.4.1 Закона о НДС. Так, одни специалисты считают необходимым при списании испорченных бланков откорректировать налоговый кредит, так как не выполнено требование абзаца второго пп. 7.4.1 Закона о НДС: бланки не использованы в налогооблагаемых операциях в рамках хозяйственной деятельности, значит, право на налоговый кредит предприятие теряет.

Другие высказывают мнение, что корректировка налогового кредита по НДС возможна только на основании п. 4.5 Закона о НДС, который не предусматривает случаев списания товаров. В свою очередь, эти специалисты предлагают при списании испорченных бланков руководствоваться последним абзацем пп. 7.4.1, в соответствии с которым товары, использованные в операциях, не являющихся объектом обложения НДС, считаются проданными по обычным ценам, но не ниже цен приобретения, что влечет начисление налоговых обязательств. Однако это мнение также можно оспорить, поскольку в последнем абзаце пп. 7.4.1 речь идет об операциях, которые не являются объектом налогообложения согласно статье 3 Закона о НДС или освобождаются от налогообложения согласно статье 5 этого Закона, т. е. подразумевается конкретный перечень операций, под который списание товаров не подпадает.

Сейчас на практике придерживаются обеих точек зрения, однако автору более логичной представляется первая из них.

Следует признать, что стоимость испорченных или утерянных бланков в большинстве случаев настолько несущественна, что бухгалтер зачастую не придает значения необходимости корректировать суммы ВР и НК. И напрасно, ведь сумма штрафа, который грозит предприятию в случае доначисления суммы налогового обязательства контролирующим органом, в соответствии с пп. 17.1.3 Закона №2181 составит от десяти до пятидесяти процентов от суммы недоплаты, но не меньше десяти необлагаемых минимумов доходов граждан (т. е. как минимум 170 гривень). Кроме того, за нарушение порядка ведения налогового учета бухгалтеру грозит админштраф в размере от 5 до 10 н.м.д.г. (от 85 до 170 гривень) согласно ст. 163-1 КоАП.

Учет почтовых марок

Отдельно следует сказать об учете таких бланков строгой отчетности, как почтовые марки. 1 В соответствии с Инструкцией №291 2 учет почтовых марок ведется на счете 33 «Прочие денежные средства». Поступление марок отражается по дебету субсчета 331 «Денежные документы в национальной валюте», а выбытие — по кредиту этого счета в корреспонденции с расходными счетами.

Помимо этого, учет почтовых марок, как и всех остальных бланков строгой отчетности, ведется на забалансовом счете 08.

Соответственно, почтовые марки не участвуют в расчете прироста-убыли запасов согласно п. 5.9 Закона о прибыли. В связи с этим возникает вопрос, в какой момент следует отражать валовые расходы по приобретенным почтовым маркам. Фактически в момент приобретения марок субъект хозяйственной деятельности оплачивает услуги почтовой связи. А получение услуг происходит в момент использования марок, которое подтверждается первичным документом — актом списания использованных бланков строгой отчетности.

Дату увеличения валовых расходов мы определяем на основании требований п. 11.2 Закона о прибыли. Если с оператором почтовой связи не заключен письменный договор, в котором указано, что продавец услуг является плательщиком налога на прибыль, датой возникновения валовых расходов в соответствии с пп. 11.2.3 Закона о прибыли является дата фактического получения услуг.

Ответственность за порчу и утерю бланков

Работники, испортившие или утерявшие бланк строгой отчетности, несут материальную ответственность за причиненный предприятию ущерб. Напомним, что размер убытков от недостачи и порчи бланков строгой отчетности в соответствии с п. 7 Порядка №116, определяется с использованием коэффициентов:

1) если бланк имеет номинальную стоимость или законодательством установлена его стоимость, для определения суммы убытков указанная стоимость умножается на коэффициент 5

2) если номинальная стоимость на бланке не указана и законодательством не установлена его стоимость, убыток определяется в размере стоимости приобретения (изготовления) бланка, умноженной на коэффициент 50.

Поскольку, как мы уже выяснили выше, по мнению Минфина, номинальная стоимость доверенностей осталась прежней, сумма, которую предприятие должно удержать с виновного работника за испорченный бланк доверенности, составит 7 гривень 50 копеек (1,50 х 5).

Но всегда ли следует удерживать с работника сумму ущерба в случае порчи или утери бланка?

Обратим внимание наших читателей на следующее. Материальная ответственность сотрудников за причиненный предприятию ущерб возникает на основании ст. 130 КЗоТ. Однако ст. 130 КЗоТ содержит оговорку: «Работники несут материальную ответственность … вследствие нарушения возложенных на них трудовых обязанностей». Отсюда следует важный вывод: работник не может быть привлечен к материальной ответственности, если он не нарушал свои трудовые обязанности.

Кроме того, ст. 130 КЗоТ гарантирует соблюдение прав и интересов работников путем установления ответственности только за прямой действительный ущерб при условии, что такой ущерб причинен предприятию, учреждению, организации виновными противоправными действия-ми (бездействием) работника.

Как видим, для того чтобы привлечь работника к ответственности, необходимо установить факт нарушения им его трудовых обязанностей и наличие вины. При этом нужно учитывать характер причиненного ущерба и конкретные обстоятельства его причинения, поскольку ст. 130 КЗоТ установлено, что на работников не может быть возложена ответственность за ущерб, относящийся к категории нормального производственно-хозяйственного риска.

Решение о привлечении работника к материальной ответственности принимает руководитель предприятия, о чем оформляется соответствующий приказ. Из взысканных с работника сумм возмещаются убытки, причиненные предприятию, а остаток средств перечисляется в Государственный бюджет Украины (п. 10 Порядка №116).

Сумма, полученная предприятием от работника в качестве компенсации причиненных убытков, по нашему мнению, не включается в состав валовых доходов предприятия. Основание — пп. 4.2.3 Закона о прибыли, где сказано, что суммы, полученные в качестве компенсации убытков, не включаются в валовые доходы при условии, что они не были отнесены к составу валовых расходов. При списании бланков мы исключаем их стоимость из валовых расходов, следовательно, можем смело руководствоваться данной нормой.

Пример Предприятие приобрело блок бланков (50 штук) по цене 27,0 коп. за бланк, кроме того НДС — 5,4 коп. Из этого блока 20 бланков доверенностей были использованы, 1 бланк утерян и 4 бланка испорчены. По факту утери бланка установлено виновное лицо. По решению руководителя с работника, утерявшего бланк, взыскивается сумма причиненного ущерба.

Номинальная стоимость бланка доверенности — 1,50 грн.

За причиненный предприятию ущерб с работника удерживается сумма в размере:

1,50 х 5 = 7,50 грн.

Из этой суммы на возмещение убытков, причиненных предприятию, направляется:

0,270 + 0,054 = 0,32 грн.

Оставшаяся сумма в размере 7,18 грн перечисляется в бюджет.

Рассмотрим, как эти операции отражаются в учете (см. таблицу предприятие использует 9-й класс счетов для учета расходов).

Таблица

Отражение в учете приобретения и списания бланков строгой отчетности

Учет бланков строгой отчетности

Бланки строгой отчетности (БСО) можно разделить на бланки первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных, и просто бланки строгой отчетности.

К первой группе в соответствии с постановлением МНС от 05.04.2002 №43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» (с изменениями и дополнениями) в настоящее время относятся:

- товарно-транспортная накладная ТТН-1

- товарная накладная на отпуск и оприходование товарно-материальных ценностей ТН-2

- приходный кассовый ордер КО-1

- талон 20-ФС

- счет-фактура по налогу на добавленную стоимость СФ-1

- приходный кассовый ордер КО-1в

- квитанция КВ-1.

А ко второй — путевые листы, бланки ценных бумаг и документов с определенной степенью защиты, трудовые книжки и вкладыши к ним, бланки удостоверений, дипломы, форма ТР-132 «Заказ-поручение», туристические и экскурсионные ваучеры и др.

Бланки первой и второй группы объединяет то, что порядок их хранения, учета и использования определяется общим документом — Положением о порядке использования бланков строгой отчетности, утвержденным постановлением Минфина от 21.02.2002 № 21 (далее Положение).

Отличие заключается лишь в том, что бланки, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных, приобретаются, возвращаются и списываются в соответствии с Инструкцией о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности, утвержденной постановлением Минфина, МНС и Минсвязи от 16.04.2002 № 61/47/7 (далее — Инструкция).

Неполную цепочку операций, которую вынуждено выполнять предприятие при работе с бланками первой группы, можно схематически представить следующим образом:

Учет БСО на платформе Гедымин

Учет бланков строгой отчетности на платформе Гедымин осуществляется с помощью настройки «Бланки строгой отчетности». После активизации настройки в справочнике товаров будет создана товарная группа «Бланки строгой отчетности», содержащая следующие позиции:

В дереве команд Исследователя появится раздел «Учет БСО» с командами «Журнал» и «Связь типов документов с типами БСО».

Для каждого документа системы, который должен печататься на БСО, следует указать соответствующий вид БСО. Причем, для одного документа могут быть указаны несколько разных наименований. Например, документ «Накладная» может выводиться на печать как на бланке «ТТН-1», так и с использованием бланка «ТН-2».

Первоначально, настройка содержит необходимые привязки стандартных складских документов к бланкам строгой отчетности. Но, при необходимости, данную информацию можно изменить. Для этого:

- В Исследователе системы выберем команду «Связь типов документов с типами БСО». На экране откроется окно с таблицей:

Оприходование бланков строгой отчетности

Пачка бланков строгой отчетности попадает на предприятие вместе с сопроводительным документом — накладной ТН-2 или ТТН-1. Для оприходования БСО в программе необходимо внести приходную накладную в разделе «01. Накладная на получение материалов, ОС, МБП» Материального склада.

При заполнении поля наименование ТМЦ позиции накладной следует выбрать соответствующий тип БСО из справочника.

При сохранении накладной на экран будет выведено диалоговое окно, позволяющее задать серию пачки накладных и диапазон номеров.

Введенный диапазон номеров бланков должен соответствовать количеству бланков по приходной накладной. Иначе, программа просто не даст закрыть диалоговое окно.

Возможно оприходование нескольких пачек БСО с разными сериями и диапазонами номеров по одной накладной. В этом случае следует для каждой серии документов ввести соответствующий диапазон номеров, каждый раз нажимая кнопку «Добавить в позицию». Когда будет введено количество бланков, соответствующее количеству по приходной накладной, окно закроется автоматически.

Внутреннее перемещение бланков строгой отчетности

Внутреннее перемещение бланков строгой отчетности между подразделениями компании, а так же выдача бланков строгой отчетности материально-ответственному лицу оформляется с помощью накладной на внутреннее перемещение раздела «Материальный склад».

Как и в случае оприходования пачки бланков строгой отчетности, при их внутреннем перемещении система запросит серию и диапазон номеров перемещаемых бланков.

Печать документов на бланках строгой отчетности

Для того чтобы указать системе, что документ распечатан на конкретном бланке строгой отчетности, необходимо в номере документа указать серию и номер бланка. Символьная серия может отделяться от, собственно, номера пробелом, дефисом или вплотную примыкать к нему. Например, ниже приведены номера документов, которые будут корректно обработаны системой:

Если введен такой номер документа, для которого нет оприходованного бланка строгой отчетности, то система выдаст на экран предупреждение:

Аналогично, предупреждение будет выведено на экран в случае, если предпринята попытка распечатать два разных документа на одном и том же бланке.

Изменение статуса бланка строгой отчетности

При порче или утере бланка, документ распечатывается на другом бланке. Для этого необходимо вызвать ранее введенный документ на редактирование, ввести новый номер бланка и сохранить его. Система поинтересуется у пользователя судьбой прежнего бланка:

Как видно на рисунке, прежний бланк может быть объявлен свободным, испорченным, утерянным или уничтоженным.

Журнал движения БСО

Система позволяет просматривать журнал движения БСО, а также фиксировать потерю, порчу и уничтожение конкретных бланков. Открыть журнал можно с помощью соответствующей команды в разделе «Бухгалтерия—Учет БСО» Исследователя системы:

Как показано на рисунке ниже, окно журнала разделено на две части. В верхней — выводится список всех бланков, зарегистрированных в системе, а в нижней — можно проследить судьбу выбранного бланка:

Для изменения состояния бланка служат кнопки «Утерян», «Испорчен» и «Уничтожен» на панели инструментов нижней части окна.

Находясь в окне «Журнал учета бланков строгой отчетности», можно построить и вывести на экран или печать Приходно-расходную книгу по учету БСО. формат которой соответствует действующему в Беларуси законодательству.

Контроль движения бланков

Система контролирует движение бланков и не даст удалить приходную накладную на бланки, которые уже были использованы для печати документов. При этом на экран будет выведено окно со списком выписанных на указанных бланках документов:

Списание БСО

Система позволяет оформить акты на списание испорченных и использованных бланков строгой отчетности. Для создания акта необходимо зайти в раздел Исследователя «Материальный склад/Списание материалов» и создать новый документ. Находясь в диалоговом окне, следует открыть список макросов и выбрать «Испорченные БСО» или «Списать БСО», в зависимости от того, какой именно акт списания создается. Сохранив документ, можно его распечатать.

Источники:

, , ,

Следующие бланки:

08 июня 2025 года