Декларирование доходов госслужащими

Согласно п. 179.11 ст. 179 Налогового кодекса физические лица в случаях и объемах, определенных законом, представляют налоговую декларацию, в которой указываются сведения о доходах, имущественном положении, расходах, обязательствах финансового характера, а также в приложении к налоговой декларации указывается информация о таких сведениях членов семьи во всех случаях ее представления, предусмотренных законом.

В соответствии с п. 49.1 ст. 49 вышеуказанного Кодекса налоговая декларация представляется за отчетный период в установленные этим Кодексом сроки в орган ГНС, в котором состоит на учете налогоплательщик (по налоговому адресу).

В целях избежания ошибок при декларировании госслужащими доходов они имеют возможность обратиться в органы ГНС по месту налогового адреса и получить сведения из баз данных Государственного реестра физических лиц о полученных доходах в течение отчетного периода прошедшего года.

Пунктом 45.1 ст. 45 Налогового кодекса предусмотрено, что налогоплательщик - физическое лицо обязан определить свой налоговый адрес. Налоговым адресом налогоплательщика - физического лица признается место его жительства, по которому он ставится на учет в качестве налогоплательщика в органе ГНС. Налогоплательщик - физическое лицо может иметь одновременно не больше одного налогового адреса.

Представление декларации

Налоговая декларация представляется по выбору налогоплательщика, если иное не предусмотрено Налоговым кодексом, одним из следующих способов:

Согласно абзацу восьмому п. 179.9 ст. 179 Налогового кодекса бланки налоговых деклараций бесплатно предоставляются органами ГНС плательщикам налога по их запросу.

Налоговые декларации представляются за базовый отчетный (налоговый) период, равный календарному году для плательщиков налога на доходы физических лиц, до 1 мая года, наступающего за отчетным (пп. 49.18.4 п. 49.18 ст. 49 этого Кодекса).

Заполнение декларации

Форма налоговой декларации об имущественном положении и доходах и Инструкция по ее заполнению утверждены приказом № 1395.

Декларация и приложения к ней заполняются таким образом, чтобы обеспечить свободное чтение текста (цифр) и сохранение этих записей в течение установленного срока хранения отчетности (печатным способом, чернильными или шариковыми ручками синего или черного цвета). Заполнение карандашом не разрешается.

В декларации не должно быть подчисток, помарок, исправлений, дописок и зачеркиваний. В декларации не должны содержаться текст или цифры, которые невозможно прочитать вследствие повреждения листов, их потертости, заливания чернилами или другой жидкостью.

Достоверность данных декларации и приложений к ней подтверждается собственноручной подписью физического лица - плательщика налога или лица, уполномоченного на заполнение декларации.

Должностные лица органов местного самоуправления, лица, претендующие на занятие должности госслужащего или в органах местного самоуправления, судьи, кандидаты на избрание судьей, народные депутаты Украины, кандидаты на пост Президента Украины, кандидаты в депутаты Верховного Совета АР Крым, горсоветов и на должность сельского, поселкового, городского головы заполняют и представляют только приложение 7 к декларации.

В случае если обязанность по представлению декларации для вышеуказанных лиц установлена разделом ІV Налогового кодекса, такие лица также заполняют и представляют декларацию и соответствующие приложения к ней.

Согласно п. 179.12 ст. 179 этого Кодекса по обращению плательщика налога орган ГНС, в который была представлена налоговая декларация, выдает справку о представленной декларации об имущественном положении и доходах (налоговой декларации) по форме, утвержденной приказом № 1742.

Справку о представленной декларации об имущественном положении и доходах может получить любой плательщик налога лично по письменному обращению в течение трех рабочих дней.

Особенности представления деклараций отдельными лицами

В соответствии со ст. 13 Закона о госслужбе лицо, претендующее на занятие должности госслужащего третьей - седьмой категорий, предусмотренных ст. 25 этого Закона, подает по месту будущей службы справку органа ГНС о представленной декларации об имущественном положении и доходах (налоговой декларации). В декларации об имущественном положении и доходах (налоговой декларации) указываются сведения о доходах и обязательствах финансового характера, в том числе за рубежом, а также в приложении к налоговой декларации указываются сведения о членах семьи.

Лицо, претендующее на занятие должности госслужащего первой и второй категорий, предусмотренных ст. 25 Закона о госслужбе, должно указать в налоговой декларации также сведения о принадлежащих ему и членам его семьи недвижимом и ценном движимом имуществе, вкладах в банках и ценных бумагах.

Статьей 13 Закона № 2493 определено, что лицо, претендующее на занятие должности в органах местного самоуправления третьей - седьмой категорий, подает по месту будущей службы справку органа ГНС о представленной декларации об имущественном положении и доходах (налоговой декларации).

В декларации об имущественном положении и доходах (налоговой декларации) указываются сведения о доходах и обязательствах финансового характера, в том числе за рубежом, а также в приложении к налоговой декларации - указанные сведения о членах семьи.

Лицо, претендующее на занятие должности в органах местного самоуправления первой и второй категорий, должно указать в налоговой декларации также сведения о принадлежащих ему и членам его семьи недвижимом и ценном движимом имуществе, вкладах в банках и ценных бумагах.

В соответствии со ст. 25 Закона № 2790 народный депутат обязан при оформлении на работу в Верховную Раду Украины, а потом ежегодно в течение осуществления своих полномочий, но не позднее 1 мая года, следующего за отчетным финансовым годом, представлять в орган ГНС по своему налоговому адресу декларацию об имущественном положении и доходах (налоговую декларацию) с указанием сведений о себе и членах своей семьи (жена, муж, родители, совершеннолетние дети) о доходах и обязательствах финансового характера, в том числе и за рубежом, а также о недвижимом и ценном движимом имуществе, вкладах в банках и ценных бумагах.

Частью первой ст. 50 Закона № 474 установлено, что декларация об имущественном положении и доходах (налоговая декларация) представляется кандидатом на пост Президента Украины в орган ГНС по своему налоговому адресу за год, предшествующий году начала избирательного процесса. При этом кандидат в приложении к своей налоговой декларации указывает сведения об имущественном положении и доходах членов его семьи.

Согласно п. 5 части первой ст. 51 вышеуказанного Закона Центризбирком регистрирует кандидата на пост Президента Украины при условии получения копии декларации об имущественном положении и доходах (налоговой декларации) в соответствии со ст. 50 этого Закона.

Согласно части первой ст. 43 Закона № 2487 декларация об имущественном положении и доходах (налоговая декларация) представляется кандидатом в депутаты, кандидатом на должность сельского, поселкового, городского головы в орган ГНС по своему налоговому адресу. При этом кандидат в депутаты, кандидат на должность сельского, поселкового, городского головы в приложении к своей налоговой декларации отражает сведения об имущественном положении и доходах членов его семьи.

Статьями 37 - 39 этого Закона предусмотрено, что одним из условий регистрации кандидатов в депутаты, кандидатов на должность сельского, поселкового, городского головы является получение соответствующим теризбиркомом справки органа ГНС о представленной декларации об имущественном положении и доходах (налоговой декларации) за последний год, срок отчетности по которому истек.

Согласно п. 4 части третьей ст. 8 Закона № 2591 Президент Украины подает в Верховную Раду Украины письменное представление о предоставлении согласия на назначение на должность Премьер-министра Украины, к которому прилагается справка органа ГНС о представленной по своему налоговому адресу декларации об имущественном положении и доходах (налоговой декларации). В декларации об имущественном положении и доходах (налоговой декларации) указываются сведения о доходах и обязательствах финансового характера за год, предшествующий году представления.

В соответствии с п. 4 части пятой ст. 9 этого Закона представления о назначении членов Кабинета Министров Украины относительно кандидатов на соответствующие должности вносятся вместе со справкой органа ГНС о представленной по своему налоговому адресу декларации об имущественном положении и доходах (налоговой декларации). В декларации об имущественном положении и доходах (налоговой декларации) указываются сведения о доходах и обязательствах финансового характера за год, предшествующий году представления.

Статьей 54 Закона № 2453 установлено, что декларация об имущественном положении и доходах (налоговая декларация) должна содержать сведения о доходах, ценных бумагах, недвижимом, ценном движимом имуществе, вкладах в банках, финансовых обязательствах и о расходах судьи . если разовые расходы превышают размер его месячного заработка. В приложении к налоговой декларации указываются сведения также о членах его семьи и лицах, с которыми он совместно проживает или связан общим бытом.

Согласно п. 7 части четвертой ст. 75 этого Закона для участия в отборе кандидат на избрание судьей бессрочно подает справку органа ГНС о представленной декларации об имущественном положении и доходах (налоговой декларации).

В соответствии с п. 6 части второй ст. 29 Закона № 22 к представлению Высшего совета юстиции о назначении гражданина Украины на должность судьи прилагается справка органа ГНС о представленной декларации об имущественном положении и доходах (налоговой декларации) за последний год кандидата на должность судьи.

Таким образом, начиная с 1 января 2012 г. госслужащие, должностные лица органов местного самоуправления, лица, претендующие на занятие должности госслужащего или в органах местного самоуправления, судьи, кандидаты на избрание судьей, народные депутаты Украины, кандидаты на пост Президента Украины, кандидаты на должность Премьер-министра Украины, кандидаты на должность члена Кабинета Министров Украины, кандидаты в депутаты Верховного Совета АР Крым, городских советов и на должность сельского, поселкового, городского головы обязаны представить налоговую декларацию об имущественном положении и доходах, которая представляется ежегодно до 1 мая в орган ГНС, в котором состоит на учете лицо, по форме, утвержденной приказом № 1395.

Вместе с тем лицам, претендующим на занятие указанных должностей, следует подать по месту будущей службы (работы) или в соответствующий теризбирком справку органа ГНС о представленной декларации об имущественном положении и доходах (налоговой декларации).

1 января 2013 г. вступит в силу новый закон о госслужбе, согласно которому госслужащие и лица, претендующие на занятие должности госслужащего, будут представлять только одну декларацию - Декларацию об имуществе, доходах, расходах и обязательствах финансового характера по форме, прилагаемой к Закону № 3206.

Сергей Наумов . заместитель директора Департамента налогообложения физических лиц ГНС Украины — начальник Управления администрирования налогов на доходы физических лиц

Перечень использованных документов

Еще материалы на тему:

Физическому лицу, являющемуся инвалидом ІІ группы, на правах собственности принадлежит двухкомнатная квартира на первом этаже. Квартиру планируется предоставлять в аренду гражданину или фирме. Можно ли предоставить в аренду только одну комнату.

Имеет ли право плательщик налога на налоговую скидку за обучение, если образование получается в учебном заведении за рубежом.

Облагается ли налогом наследство в виде недвижимости, полученное от резидента ребенком-сиротой, являющимся нерезидентом.

Кто ответственен за уплату налога на доходы физических лиц при получении свидетельства о праве на наследство нерезидентом-наследником? По какому адресу следует уплатить налог на доходы физических лиц, если нерезидент, получивший наследство, не имеет налогового адреса в Украине.

По какой ставке облагаются налогом денежные сбережения, помещенные до 02.01.92 г. в учреждения Сбербанка СССР и государственного страхования СССР, которые наследуются наследником-нерезидентом от наследодателя-резидента.

Все материалы разделов: «Консультации | Популярное »

Как правильно заполнить декларацию доходов госслужащих?

Здравствуйте.

С принятием ряда законодательных актов касаемо противодействия и борьбы с коррупцией в стране сегодня очень остро стал вопрос правильности заполнения государственными служащими деклараций. Наше государственное учреждение в этом плане не является исключением. Согласно действующему законодательству в этом году впервые необходимо подавать две декларации, одну по месту работы, другую - в налоговые органы. Формы деклараций абсолютно новые, которые значительно отличаются от подаваемых в предыдущих годах. Подачу одной декларации мы с горем по полам как-то пережили, хотя ни кто из служащих не остался уверенным в правильности заполнения всех ее позиций, так как толковых, однозначных разъяснений нами не было найдено. Отделом кадров нашего учреждения было четко указано, что ни о каких разъяснениях по поводу заполнения и подачи декларации в этом году с их сторон и быть не может: Как хотите, так и заполняйте. А до подачи следующей декларации в налоговые органы остался ровно месяц.

Хоть КоАП не предусматривает ответственности за искажение декларируемых данных, допущение неточностей в декларациях и указании неправдивых данных, но все же.

Уважаемые господа юристы, пожалуйста, растолкуйте, где именно (в каких позициях декларации) необходимо указывать следующие данные (и стоит их указывать вообще?):

- стоимость детских соцстраховских новогодних подарков, курортно-санаторных путевок

- материальную помощь по уходу за ребенком до трех лет

- суму возмещенного материального или морального ущерба на основании решения суда

- выплаты по обязательному страхованию авто

- кредиты по оформленным зарплатным кредитным линиям

- денежные суммы на банковских счетах (по этому пункту возникает особо много вопросов. Первый - это нужно ли показывать как текущий банковский вклад сумму з/п (остаток), которая по состоянию 01.01.2012 находилась на банковском зарплатном пластиковом счете? Да и по совецким сберкнижкам вопрос остается открытым).

Также подскажите, необходимо ли указывать данные в декларации по совершеннолетним детям, которые, например, в связи с учебой проживают в другом городе или проходят срочную службу в армии.

Кроме того, какую правильно нужно указывать в декларации сумму пособия по безработице - выплаченную/полученную или насчитанную за отчетный/декларируемый период?

Еще вопрос: А как быть, если кто-то из членов семьи декларанта отказывается предоставлять те или иные данные, необходимые для включения в декларацию? Будет ли такое лицо или сам декларант нести ответственность за не отображение их (данных) в декларации? Если да, то какую, и каким нормативным актом это регламентировано?

За ранее благодарен. Буду рад любой информации, которая касается заполнения деклараций.

31 Марта 2012, 13:41, вопрос 5193 Елена. г. Днепропетровск

Государственные служащие указывают в декларации доходы только тех родственников, которые проживают с ними - Нацгосслужба

Национальное агентство по вопросам государственной службы в дополнение к письму от 03.03.2012 разъяснило некоторые вопросы заполнения госслужащими декларации о доходах.

Нацгосслужба подчеркивает, что закон О принципах предотвращения и противодействия коррупции не устанавливает исключений относительно полноты заполнения декларации о доходах для государственных служащих (должностных лиц местного самоуправления) отнесенных к третьей-седьмой категории должностей.

Что касается декларирования госслужащими доходов близких родственников, то, как известно, форма декларации содержит раздел, предусматривающий декларирование доходов членов семьи. Как разъясняет Нацгосслужба, законом О принципах предотвращения и противодействия коррупции определено, что члены семьи - это лица, которые находятся в браке, их дети, лица, которые находятся под опекой и попечительством, другие лица, которые совместно проживают, связаны общим бытом, имеют взаимные права и обязанности, в том числе лица, которые совместно проживают, но не находятся в браке.

Соответственно, в декларации указываются доходы только тех членов семьи, которые совместно проживают с декларантом, связанны общим бытом, имеют взаимные права и обязанности.

Новости от партнеров

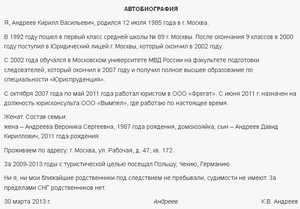

Пример заполнения государственным служащим декларации о доходах и имуществе

<*> При наличии у физического лица регистрации по месту жительства и месту пребывания в декларации о доходах и имуществе указываются адреса места жительства и места пребывания. В случае проживания физического лица не по месту жительства или месту пребывания в декларации о доходах и имуществе указываются адреса места жительства, места пребывания (при наличии у физического лица регистрации по месту пребывания) и адрес фактического проживания.

<**> Сведения в отношении супруга (супруги), совершеннолетних близких родственников, совместно проживающих и ведущих общее хозяйство, не заполняются лицами, обязанными осуществлять декларирование доходов и имущества:

при представлении декларации о доходах и имуществе в соответствии со статьями 8 и 9 Закона Республики Беларусь от 4 января 2003 года "О декларировании физическими лицами доходов и имущества" (далее - Закон)

при представлении декларации о доходах и имуществе в соответствии со статьей 10 Закона в случаях отсутствия супруга (супруги), совершеннолетних близких родственников, совместно с ними проживающих и ведущих общее хозяйство (члены семьи).

При этом под лицами, обязанными осуществлять декларирование доходов и имущества, понимаются лица, перечисленные в статьях 8 - 10 Закона, за исключением их супруга (супруги) и совершеннолетних близких родственников, совместно проживающих и ведущих общее хозяйство.

<*> Если в государственный орган (организацию), должностному лицу декларация о доходах и имуществе представлялась ранее и состав ранее задекларированных доходов не изменился, при представлении декларации в этот же государственный орган (организацию), должностному лицу ранее отраженные в ней сведения о доходах могут не указываться (раздел I может не заполняться).

<**> Указываются доходы, полученные от организаций и индивидуальных предпринимателей по месту основной и неосновной работы, службы, учебы (заработная плата, дивиденды, пенсии, пособия, стипендии и иные доходы). В данном пункте отражаются доходы как подлежащие, так и не подлежащие обложению подоходным налогом с физических лиц. В аналогичном порядке отражаются доходы при заполнении пунктов 2, 4 - 7 раздела I декларации о доходах и имуществе. В графе "Размер дохода" указывается сумма начисленного дохода (суммы налогов, сборов, иных удержаний не вычитаются из начисленной суммы дохода).

<***> Размер дохода указывается в денежных единицах, в которых получен доход (белорусский рубль или иностранная валюта). В аналогичном порядке указывается размер дохода при заполнении пунктов 2 - 7 раздела I декларации о доходах и имуществе.

<*> Указываются доходы, полученные по договорам от физических лиц, в том числе по договорам купли-продажи движимого и недвижимого имущества.

<**> Размер дохода указывается в денежных единицах, в которых получен доход (белорусский рубль или иностранная валюта). В аналогичном порядке указывается размер дохода при заполнении пунктов 2 - 7 раздела I декларации о доходах и имуществе.

<***> Указывается размер дохода, валовой выручки, полученных от занятия предпринимательской деятельностью и отраженных в соответствующей налоговой декларации (расчете) за декларируемый период, а для лиц, являющихся плательщиками единого налога, - размер фактически полученного дохода.

<****> Отражаются доходы как подлежащие, так и не подлежащие обложению подоходным налогом с физических лиц.

<*> Указываются размер дохода, полученного за границей и (или) из-за границы, независимо от вида дохода, в том числе вознаграждение, заработная плата, подарок и иные доходы, и источник получения такого дохода.

<**> Указывается сумма полученных денежных средств по договору займа либо по кредитному договору. Суммы займов, кредитов указываются в денежных единицах, в которых они получены. Если в декларируемый период были получены займы, кредиты, но они возвращены к моменту представления декларации о доходах и имуществе, сведения о таких займах, кредитах подлежат отражению в декларации.

<***> Указывается сумма займов, полученных в период, предшествующий периоду, за который представляется декларация о доходах и имуществе, и не возвращенных на дату ее представления.

<****> Указываются любые доходы, не нашедшие отражения в предыдущих пунктах декларации о доходах и имуществе. Не подлежат декларированию денежные средства, находящиеся в собственности физических лиц, в том числе размещенные физическими лицами на счета и (или) во вклады (депозиты) в банках Республики Беларусь (в том числе проценты по ним), их выдача, а также перевод со счетов (вкладов) в банках других государств в банки Республики Беларусь.

<*> Если в государственный орган (организацию), должностному лицу декларация о доходах и имуществе представлялась ранее и состав ранее задекларированного имущества не изменился, при представлении декларации в этот же государственный орган (организацию), должностному лицу ранее отраженные в ней сведения об имуществе могут не указываться (раздел II может не заполняться). Стоимость декларируемого имущества указывается по цене его приобретения. Если имущество получено физическим лицом безвозмездно, в наследство либо по сделкам, не предполагающим проведение расчетов, стоимость такого имущества в декларации не указывается.

<**> В графе "Стоимость на дату приобретения" указывается сумма денежных средств, израсходованных на приобретение недвижимого имущества либо направленных на его строительство.

2. Доли в уставных фондах (акции) хозяйственных обществ и товариществ, паи в имуществе производственных и потребительских кооперативов, объекты, не завершенные строительством, их части, предприятия как имущественные комплексы, доли в праве собственности на указанное имущество на сумму, превышающую 15000 базовых величин на дату представления декларации о доходах и имуществе

__________________________________________

2.1. Доли в уставных фондах (акции) хозяйственных обществ и товариществ, паи в имуществе производственных и потребительских кооперативов на сумму, превышающую 15000 базовых величин на дату представления декларации о доходах и имуществе

<*> К драгоценным металлам относятся золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений, осмий), находящиеся в любом виде и состоянии. К драгоценным камням относятся природные алмазы, изумруды, рубины, сапфиры, александриты и природный жемчуг (за исключением пресноводного) в естественном и обработанном виде, включая отходы, образующиеся при производстве и потреблении. К драгоценным камням приравниваются уникальные природные янтарные образования в порядке, устанавливаемом Правительством Республики Беларусь.

5. Строительные материалы, общая стоимость которых превышает 2000 базовых величин на дату представления декларации о доходах и имуществе, а также доли в праве собственности на данное имущество, если их стоимость превышает указанные пределы

<*> В разделе III декларации о доходах и имуществе лицо, обязанное осуществлять декларирование доходов и имущества, его супруг (супруга) и совершеннолетние близкие родственники, совместно с ним проживающие и ведущие общее хозяйство, могут отразить помимо указанных в разделах I и II декларации данных о доходах и имуществе любые другие сведения о себе, своих доходах и имеющемся имуществе.

<**> В соответствии со статьей 23.9 Кодекса Республики Беларусь об административных правонарушениях непредставление физическим лицом декларации о доходах и имуществе в случаях, предусмотренных законодательными актами, либо указание в ней неполных или недостоверных сведений влекут наложение штрафа в размере от пяти до пятидесяти базовых величин.

Те же деяния, совершенные повторно в течение одного года после наложения административного взыскания за такие же нарушения, влекут наложение штрафа в размере от двадцати до пятидесяти базовых величин с конфискацией имущества, подлежащего декларированию, либо имущества, подлежащего декларированию, но не указанного в декларации о доходах и имуществе и (или) в отношении которого в декларации о доходах и имуществе указаны недостоверные сведения, либо без конфискации.

Декларации о доходах госслужащих проверят на логику

В соответствии с Законом Украины "Об основах предотвращения и противодействия коррупции " утвержден Порядок . определяющий процедуру осуществления уполномоченными подразделениями логического и арифметического контроля декларации об имуществе, доходах, расходах и обязательствах финансового характера (далее - декларация), а также связанного с этим комплекса мероприятий, осуществляемых по его результатам.

Логический и арифметический контроль декларации заключается в установлении арифметической точности и логического соответствия между собой задекларированных сведений.

Контроль, а также связанный с этим комплекс мероприятий осуществляются в течение 30 дней со дня подачи декларации.

Разделяют три этапа и несколько видов контроля, в частности:

- правильности указания в позиции 5 декларации сведений об общей сумме совокупного дохода субъекта декларирования и членов его семьи

- правильности указания в позициях 21, 22 декларации перечисленных в гривне сумм доходов субъекта декларирования и членов его семьи, полученных (начисленных) в иностранной валюте из источников за пределами Украины.

Контроль декларации считается совершенным после любого из этапов, который стал завершающим.

Совместный п риказ Минфина, Минюста от 20.05.14 г. № 586/784/5 вступит в силу со дня опубликования.

Новости по теме:

Кто будет выявлять коррупцию в органах государственной власти после Нового года?

Источники:

, , , ,

Следующие бланки:

- Образец заполнения заявления на лицензию медицинской деятельности

- Образец заполнения раздела 8 декларации по ндс

08 июня 2025 года