Доверенность № 2

Дата выдачи «01» марта 2011 г.

Доверенность действительна по «10» марта 2011 г.

_______________________________________________________________________________________________________________________________

наименование потребителя и его адрес

_______________________________________________________________________________________________________________________________

наименование плательщика и его адрес

Счет № _____________________________ в ________________________________________________________________________________________

Наименование банка

Доверенность выдана казначей Петрова Ольга Яковлевна

должность фамилия, имя, отчество

Паспорт: серия 2003 № 112112

Кем выдан Советским РОВД г. Воронеж

Дата выдачи «01» июля 2003 г.

На получение от Областного комитета профсоюза работников здравоохранения

наименование поставщика

материальных ценностей по ___________________________________________

наименование, номер и

___________________________________________________________________

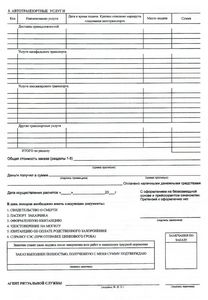

Доверенность на получение товара и материальных ценностей

Доверенность на получение товара - это документ, который бухгалтер выписывает сотруднику организации для получения материальных ценностей, либо денежных сумм из кассы контрагента. Доверенность имеет типовые формы - № М-2а и № М-2. Для однократного получения материальных ценностей на предприятиях используется форма М-2. В случаях, если получение ТМЦ осуществляется постоянно, регулярно у одного и того же поставщика, то применяется только форма № М-2а. Лицам, которые не являются сотрудниками предприятия, доверенность выписывать запрещено.

Учет выдачи бланков ведется в бухгалтерии - там заполняется и хранится отрывной корешок доверенностей формы М-2. Бланк формы М-2а не имеет корешка, учет этих доверенностей ведется методом регистрации в специальном журнале. Этот документ всегда выписывают в единичном экземпляре.

Образец доверенности на получение товара и материальных ценностей

Бланк доверенности должен содержать в себе правильно заполненные графы.

Затем заполняются строки о плательщике и получателе ТМЦ, где указывается ИНН, почтовый адрес, наименование предприятия. Если плательщик и получатель - одно и то же лицо, тогда в строке сведений пишется «Он же».

В доверенности в обязательном порядке должны быть четко указаны реквизиты плательщика. Ниже вписываются сведения о работнике, на которого оная оформляется. Указываются паспортные данные и должность. При получении ТМЦ эти данные обязательно проверяются согласно документам, предъявленным получателем. Материальные ценности выдаются только при полном их совпадении.

На лицевой стороне в последних нижних строчках должны быть указаны документы, которые служат для поставщика основанием для выдачи ТМЦ.

С обратной стороны на бланке доверенности находится таблица, в которую вписываются все данные о получаемых ТМЦ. Это наименование, порядковый номер, количество и единица измерения. Графу «количество» заполняют прописью, а в оставшемся свободном месте делают прочерк. Также в обязательном порядке прочеркиваются не заполненные графы и строки.

В бланке доверенности на специальной строке сотрудник, который получает товарно-материальные ценности, ставит образец своей личной подписи. Сам документ заверяется главным бухгалтером, директором и печатью предприятия. Сотрудник, которому выдана доверенность, должен расписаться в журнале регистрации или на корешке, тем самым подтвердив ее получение.

В отрывном корешке содержатся сведения о номере, периоде действия бланка, данные о получившем ее работнике, и указывается согласно каким документам осуществлялось ее получение.

Если по какой-либо причине доверенность не была использована, после завершения срока действия работник сдает ее в бухгалтерию. При этом в журнале учета производится запись «не использована». Такие бланки хранятся в бухгалтерии до конца текущего года.

Скачать доверенность на получение товара

Бланк доверенности на получение товара: doverennost-na-polychenie-tovara.doc [160,14 Kb] (cкачиваний: 735)

Форма М-2а: forma-m-2a.doc [74,21 Kb] (cкачиваний: 422)

Журнал регистрации и учета выданных доверенностей: zhurnal-registracii-doverennostey.doc [85,97 Kb] (cкачиваний: 103)

Доверенность на продажу дома (образец заполнения)

Образцы по теме: Доверенность

ДОВЕРЕННОСТЬ

Город Калининград, первое февраля две тысячи пятого года

Я, Елкин Емельян Демидович, 4 апреля 1941 года рождения, паспорт 4403 N 607895, выданный 4 городским о/м Калининградского УВД 27 апреля 2000 г. код подразделения 404-442, проживающий по адресу: г. Багратионовск Калининградской обл. ул. Красная, д. 8, кв. 99, уполномочиваю Иванову Жанну Захаровну, 23 августа 1963 года рождения, паспорт 4303 N 890768, выданный 3 городским о/м Калининградского УВД, код подразделения 403-218, проживающую по адресу: г. Калининград, пр. Канта, д. 43, к. 2, кв. 10,

продать за цену и на условиях по своему усмотрению принадлежащий мне жилой дом, находящийся в селе Семеново Багратионовского района Калининградской обл. по адресу: ул. Большая Семеновская, д. 52

получать справки, удостоверения и другие документы, необходимые для осуществления сделки

заключить договор купли-продажи жилого дома

получить следуемые мне деньги

выполнить все иные действия, связанные с данным поручением.

Полномочия по этой доверенности могут быть переданы другим лицам. Доверенность выдана сроком на 2 (два) года.

От имени Российской Федерации:

Город Калининград

Первое февраля две тысячи пятого года.

Доверенность подписана гражданином Елкиным Емельяном Демидовичем в моем присутствии. Личность доверителя установлена, дееспособность проверена.

Открыта форма:

Образец заполнения доверенности на автомобиль

Доверенность на управление авто не требует обязательного нотариального удостоверения. Поэтому доверенности, составленной в простой письменной форме, достаточно как при проверке документов, так и для регистрации автомобиля, прохождения техосмотра и т.п.

Доверенность на право управления автомобилем

Популярное

Главная Образец заполнения Правила заполнения бланка строгой отчетности

25 мая 2015 года

Выписка (справка) из ЕГРП быстрое получение - регистрация недвижимого имущества в СПб Справку о содержании правоустанавливающих. Вся новость

Обычно обязательно было идти к работнику по кадрам с характеристикой. Существует отличие. Вся новость

Главным следственным управлением Генеральной прокуратуры Украины расследуется уголовное производство в отношении бывшего генерального прокурора Украины Виктора Пшонки по ч. 2. Вся новость

Правила заполнения бланка строгой отчетности

Реквизиты, которые должны иметь бланки ценных бумаг и документов строгой отчетности

Бланки ценных бумаг и документов строгого учета должны иметь следующие реквизиты предприятия-изготовителя:

- полное или сокращенное наименование предприятия, изготовившего бланки ценных бумаг и документов строгого учета, или его код

- номер заказа

- дату (год и квартал выпуска). По согласованию с Госзнаком Украины допускается иная номенклатура реквизитов.

Изготовление вексельных бланков регулируется отдельным Постановлением КМ и НБ Украины №528 Об утверждении Правил изготовления и использования вексельных бланков. Пункт 4 данного Постановления устанавливает, что вексельные бланки должны содержать следующие исходные данные:

Необходимым условием является то, что вексельные бланки по тексту, графическим элементам, размеру полей, цвету и расположению реквизитов должны отвечать образцам согласно приложениям 1 и 2 к данному Постановлению. Вексельные бланки изготавливаются на бумаге и красками, перечень которых приведен в пункте 5 данного Постановления. В разделе 2 приводятся особенности использования вексельных бланков.

Особое место среди бланков строгого учета занимает билетное хозяйство в театрально-зрелищных предприятиях. Документом, регулирующим порядок изготовления, хранения, использования, учета и уничтожения неиспользованных бланков билетов и абонементов, является Инструкция по ведению билетного хозяйства в театрально-зрелищных предприятиях (см. Инструкцию №452).

К бланкам строгой отчетности относятся:

1. Путевой лист (формы N 1, 2), служащий основанием для учета транспортных работ и списания горючего. Данный бланк печатается на обычной бумаге, но содержит типографскую нумерацию.

2. Товарно-транспортная накладная (типовые формы 1-ТН, 1-ТН спирт, утверждены приказами Министерства транспорта и Министерства статистики Украины от 29.12.95 г. N 488/346 и от 03.01.97 г. N 378/3/417/103 соответственно), порядок использования которой утвержден приказом Министерства статистики Украины и Министерства транспорта Украины от 07.08.96 г. N 228/253, служащая основным документом для перевозки грузов автомобильным транспортом, основанием для оприходования на баланс и списания с баланса товарно-материальных ценностей, осуществления бухгалтерского, складского и оперативного учета. Печатается на обычной бумаге с типографской нумерацией.

3. Доверенность (формы М-2 и М-26). утвержденная приказом Министерства финансов Об утверждении Инструкции о порядке регистрации выданных, возвращенных и использованных доверенностей на получение ценностей от 16.05.96 г. N 99, зарегистрированным в Министерстве юстиции 12.06.96 г. N 293 (инструкция зарегистрирована под N 293/1318), с изменениями и дополнениями, - основной и единственный документ, по которому производится отпуск покупателям или бесплатная передача сырья. материалов, топлива, запчастей, инвентаря, скота, семян, удобрений, инструментов, товаров, основных средств и других товарно-материальных ценностей, а также нематериальных активов, денежных документов и ценных бумаг, причем доверенность должна быть выдана непосредственно (и только!) самим покупателем (получателем).

Печатается на специальной бумаге с типографской нумерацией.

4. Приходный кассовый ордер формы КО-1, применяемый в качестве бланка строгой отчетности с 01.03.99 г. в соответствии с приказом Государственного комитета по статистике Украины от 27.07.98 г. N 263, зарегистрированным в Министерстве юстиции Украины 12.08.98 г. N 508/2948, для оформления факта поступления денежных средств и денежных документов в кассу предприятия.

5. Накладная на отпуск товарно-материальных ценностей формы М-20, применение которой в качестве бланка строгой отчетности начинается в соответствии с приказом Государственного комитета по статистике Украины от 25.02.99 г. N 76 с 01.04.99 г. (ранее приказом от 27.07.98 г. N 263 этого же комитета начало применения было предусмотрено с 01.03.99 г.) для оприходования и списания товарно-материальных ценностей, осуществления складского, бухгалтерского и оперативного учета в тех случаях, когда не выписывается товарно-транспортная накладная.

В соответствии с п.6.3 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Министерства финансов Украины от 24.05.95 г. N 88 и зарегистрированного в Министерстве юстиции Украины 05.06.95 г. N 168/704, все бланки строгой отчетности должны храниться в сейфах, металлических шкафах, специальных помещениях, обеспечивающих их сохранность.

На предприятиях всех форм собственности оприходование бланков строгой отчетности по фактической стоимости приобретения осуществляется на основании следующих документов:

- чека

- товарно-транспортной накладной (или накладной на отпуск товарно-материальных ценностей)

- налоговой накладной

- приходно-расходной накладной формы СЗ-1 на бланки строгой отчетности, утвержденной приказом Министерства статистики Украины от 11.03.96 г. N 67 Об утверждении типовых форм первичного учета бланков строгой отчетности.

Согласно указаниям по применению и заполнению форм первичного учета бланков строгой отчетности, утвержденных этим же приказом, основными документами, применяемыми для учета состояния и движения бланков строгой отчетности, являются:

1. Приходно-расходная накладная на бланки строгой отчетности формы СЗ-1 (указанная выше), применяемая для оформления поступления на склад и отпуска со склада бланков строгой отчетности. В ней отражаются: наименования предприятий (отправителя и получателя), их идентификационные коды, номер доверенности, какого числа и через кого осуществлен отпуск бланков, номер по порядку, наименование бланков строгой отчетности, данные о фактическом отпуске бланков (количество книжек, серия бланков, номера бланков с номера по номер), данные о получении бланков (количество книжек, серия бланков, номера бланков с номера по номер) и подписи лица, разрешившего отпуск, получателя и лица, осуществившего отпуск этих бланков.

Оприходование на баланс предприятия полученных бланков строгой отчетности в синтетическом бухгалтерском учете осуществляется по цене приобретения на счете 05 Материалы, субсчет 3 Прочие материалы, бухгалтерской проводкой:

Дт 05/3 Прочие материалыКт 60 Расчеты с поставщикамиКт 61 АвансыКт 71 Расчеты с подотчетными лицамиКт 76 Расчеты с разными дебиторами и кредиторами.

В аналитическом учете бланки строгой отчетности при этом отражаются по цене приобретения по видам бланков, учет применяется количественно-суммовой.

Затраты на приобретение бланков строгой отчетности включаются в валовые затраты предприятия в соответствии с п.5.1 статьи 5 Закона Украины О налогообложении прибыли предприятий в редакции Закона Украины от 22.05.97 г. N 283/97-ВР, с изменениями и дополнениями.

У предприятий, ведущих счет 18 Валовые затраты, в налоговом учете делается проводка на приобретение бланков строгой отчетности только по цене фактического приобретения, а сумма налога на добавленную стоимость, уплаченная поставщику, относится на счет 68 Расчеты с бюджетом сразу или через использование счета 67/1 Налоговый кредит. При этом делаются следующие записи в налоговом учете:

а) на включение в валовые затраты стоимости бланков строгой отчетности:

Дт 18 Валовые затратыКт 60 Расчеты с поставщикамиКт 61 АвансыКт 71 Расчеты с подотчетными лицамиКт 76 Расчеты с разными дебиторами и кредиторами

б) на оприходование бланков на баланс:

Дт 05/3 Прочие материалыКт 18 Валовые затраты

в) на налог на добавленную стоимость, уплаченный поставщику за полученные бланки строгой отчетности:

Дт 68 Расчеты с бюджетомКт 61 АвансыКт 71 Расчеты с подотчетными лицамиилиДт 67/1 Налоговый кредитКт 60 Расчеты с поставщикамиКт 76 Расчеты с разными дебиторами и кредиторами иДт 68 Расчеты с бюджетомКт 67/1 Налоговый кредит.

Проводка составляется в зависимости оттого, какое из двух событий произошло раньше: оплата или получение товарно-материальных ценностей. В этом смысле операции по движению бланков строгой отчетности, расчетам за них не имеют отличий от операций с другими товарно-материальными ценностями. Особенности бухгалтерского учета бланков строгой отчетности состоят в том, что они учитываются не только на балансе предприятия, но и за балансом на забалансовом счете 004 Бланки строгой отчетности по номинальной (или законодательно установленной цене). Оприходование в забалансовом учете осуществляется бухгалтерской записью:

Приход 004 Бланки строгой отчетности.

При этом проводка делается односторонняя, без использования обычного в бухгалтерии принципа двойной записи.

Следует отметить, что для разных видов бланков строгой отчетности в забалансовом учете существуют различные цены:

1) бланки путевых листов и товарно-транспортных накладных оцениваются по фактической стоимости приобретения, но не менее 0,1 минимальной заработной платы за один бланк путевого листа или один комплект (три штуки) товарно-транспортных накладных, что определено Инструкцией о порядке изготовления, хранения, применения единой первичной транспортной документации для перевозки грузов автомобильным транспортом и учета транспортной работы, утвержденной приказом Министерства статистики Украины и Министерства транспорта Украины от 07.08.96 г. N 228/253, с изменениями и дополнениями.

Данное положение вызывает определенные неудобства в работе бухгалтерии, поскольку изменение размера минимальной заработной платы влечет за собой изменение в оценке и учете бланков строгой отчетности. По мере роста размера минимальной заработной платы необходимо вычислять новую стоимость указанных бланков, сравнивать со старой и на разницу делать бухгалтерскую запись:

Приход 004 Бланки строгой отчетности.

Причем данная проводка осуществляется только в суммовом выражении без изменения количественных показателей.

Поскольку с 01.01.99 г. размер минимальной заработной платы составляет 74 гривни, то один бланк путевого листа или один комплект товарно-транспортной накладной должен в забалансовом учете оцениваться в 7 грн. 40 коп. А это абсолютно противоречит логике. Да и как можно связать стоимость бланка, пусть даже и строгой отчетности, с величиной минимальной заработной платы. Что у них общего. По всей видимости, нет предела абсурду

2) цена за один бланк доверенности установлена приказом Министерства финансов Украины от 16.05.96 г. N 99, с изменениями и дополнениями, внесенными приказом Министерства финансов Украины от 19.02.98 г. N 37 О квартальном бухгалтерском отчете, в размере 1 грн. 50 коп.

3) номинальная цена за один приходный кассовый ордер и один комплект накладных на отпуск товарно-материальных ценностей пока не установлена в нормативном порядке, поэтому ценой отражения этих бланков в забалансовом учете может являться фактическая стоимость их приобретения до тех пор, пока Министерством финансов Украины не будет установлен иной размер.

Увеличение количества видов бланков строгой отчетности, без сомнения, преследует благую цель: ликвидацию левого товара, однако полностью не устраняет неучтенный товар и теневую сторону торговли. Как показала практика, сложности от загромождения учета возникают у всех честных налогоплательщиков. Дельцы из тени получат и теневые номерные, типографские бланки строгой отчетности без отчетности, причем внешне их очень трудно будет отличить от настоящих. Опыт уже есть: на акцизных марках упражнялись несколько лет.

2. Приходно-расходная книга по учету бланков строгой отчетности за год формы СЗ-2, применяемая для учета бланков строгой отчетности на складе предприятий всех форм собственности, пронумерованная, прошнурованная, скрепленная печатью и подписями руководителя предприятия и главного бухгалтера. В ней отражаются: наименования бланков (для ведения учета отдельных видов бланков строгой отчетности в книге выделяется определенное количество страниц), дата записи, от кого получены или кому отпущены бланки, основание операции (наименование, дата и номер документа), приход и расход по количеству книжек, серии и номера бланков, идентификационный код предприятия. При этом в расходной части отражаются бланки, переданные материально ответственным лицам для выполнения ими функциональных операций по использованию данных бланков. Такая передача осуществляется в синтетическом учете по фактической цене приобретения проводкой:

Дт 05/3 Прочие материалыКт 05/3 Прочие материалы.

В аналитическом учете по счету 05/3 Прочие материалы осуществляются изменения по материально ответственным лицам, а оценка бланков при этом остается фактической. В аналитическом забалансовом учете смена материально ответственных лиц также отражается, но оценка бланков строгой отчетности не изменяется, записи осуществляются по номинальной (законодательно установленной) стоимости. Заполненные бланки строгой отчетности могут выдаваться:

- только лицам, работающим на предприятии,- путевые листы и доверенности (в отношении доверенностей это положение регламентировано приказом Министерства финансов Украины от 18.10.96 г. N 226)

- лицам, работающим на предприятии, или представителям транспортной организации - перевозчика груза (водителям, экспедиторам) товарно-транспортные накладные

- материально ответственным лицам получателя (покупателя) на основании доверенности вместе с грузом - накладная на отпуск товарно-материальных ценностей

- всем, без исключения, лицам, осуществившим взнос денежных средств или денежных документов в кассу предприятия - квитанция от оформленного приходного кассового ордера, сам же приходный кассовый ордер остается в кассовых документах для данного предприятия.

Выдача (использование) бланков строгой отчетности определенным образом фиксируется:

1) выдача путевых листов отражается в диспетчерском журнале, листы которого прошнурованы и пронумерованы, скреплены печатью и подписями руководителя и главного бухгалтера

2) выдача товарно-транспортных накладных отражается в журнале регистрации, оформленном аналогичным образом

3) выдача доверенностей фиксируется в журнале регистрации доверенностей типовой формы М-3, также пронумерованном, прошнурованном, скрепленном печатью и подписями руководителя и главного бухгалтера. В нем отражаются номер записи по порядку, дата, срок действия доверенности, должность и фамилия лица, получившего доверенность, наименование поставщика, номер, дата контракта (наряда, спецификации, уведомления или другого документа), подпись получившего доверенность лица, отметка об использовании доверенности (номер и дата приходного документа на полученные по доверенности ценности) или возврате доверенности без использования. Указанные реквизиты являются обязательными

4) выдача и использование приходных кассовых ордеров фиксируются в регистрационном журнале формы КО- 3, пронумерованном, прошнурованном, скрепленном печатью и подписями директора и главного бухгалтера. В нем указываются: идентификационный код и наименование предприятия, приходный (расходный) документ (дата, номер), поступление и расход средств на заработную плату, премии, командировки, хозяйственные расходы и т.д. по каждому физическому лицу.

3. Акт на списание использованных бланков строгой отчетности, составляемый для списания бланков с подотчета материально ответственного лица,- форма СЗ-3. Данный бланк заполняется комиссией, назначенной приказом руководителя предприятия, один раз в месяц. В нем указываются: наименование бланков строгой отчетности, количество книжек, серия бланков, номера бланков с номера по номер, сколько всего использовано и подлежит списанию, идентификационный код предприятия, подписи членов комиссии, фамилия, имя, отчество материально ответственного лица. Акт утверждается руководителем предприятия.

На основании данного акта в бухгалтерском учете осуществляются проводки:

а) на балансе по фактической стоимости приобретения:

Дт 20 Основное производствоДт 26 Общепроизводственные расходыДт 44 Издержки обращенияКт 05/3 Прочие материалы

б) за балансом по номинальной (законодательно установленной) стоимости:

Расход 004 Бланки строгой отчетности.

4. Акт проверки наличия бланков строгой отчетности формы СЗ-4, применяемый для проверки фактического наличия бланков строгой отчетности при поступлении на склад. В случае расхождения фактического количества и данных сопроводительных документов один экземпляр акта передается поставщику. В акте отражаются: идентификационный код предприятия, дата составления, по данным фактическим и данным сопроводительных документов количество книжек, серии бланков, номера бланков с номера по номер, выявляется излишек или недостача. Акт подписывается членами комиссии и утверждается руководителем предприятия. Порядок учета излишков и недостач не отличается при этом от учета других товарно-материальных ценностей. Излишки оприходуются бухгалтерской записью:

Дт 05/3 Прочие материалыКт 60 Расчеты с поставщиками.

В забалансовом учете делается на номинальную стоимость запись

Приход 004 Бланки строгой отчетности.

Это означает, что осуществляется приход всего фактического количества поступивших бланков строгой отчетности.

Недостача относится на счет 84 Недостачи и потери:

Дт 84 Недостачи и потериКт 60 Расчеты с поставщикамиКт 76/3 Расчеты с разными дебиторами и кредиторамиКт 61 Авансы.

После выяснения причин при предъявлении претензии поставщику делается проводка:

Дт 63 Расчеты по претензиямКт 84 Недостачи и потери.

5. Карточка-справка по выданными и использованным бланкам строгой отчетности формы СЗ-5, используемая для ведения аналитического учета выданных и использованных бланков строгой отчетности по каждому материально ответственному лицу, по каждому виду бланков отдельно, ведется на основании документов форм СЗ-1 - СЗ-4. В ней отражаются: идентификационный код предприятия, фамилия, имя, отчество материально ответственного лица, дата, наименование бланков строгой отчетности, основание (номер и дата документа), получение, использование и остаток бланков строгой отчетности по количеству книжек, сериям, номерам бланков с номера по номер.

Данный остаток при инвентаризации сопоставляется с фактическим и выявляется излишек или недостача бланков строгой отчетности. Излишки оприходуются:

а) на балансе предприятия проводкой:

Дт 05/3 Прочие материалыКт 80 Прибыли и убытки.

В налоговом учете в составе дохода от внереализационных операций данная сумма попадает в валовые доходы:

1) Дт 05/3 Прочие материалыКт 48 Валовые доходы

2) Дт 48 Вахтовые доходыКт 80 Прибыли и убытки

б) в забалансовом учете делается проводка по номинальной (законодательно установленной) стоимости и количеству:

Приход 004 Бланки строгой отчетности.

Недостачи относятся на счет виновных лиц. Выявление недостачи сопровождается проводкой по фактической цене приобретения:

Дт 84 Недостачи и потериКт 05/3 Прочие материалы.

Одновременно по номинальной (законодательно установленной) цене:

Расход 004 Бланки строгой отчетности.

Вся сумма недостачи, если вина материально ответственного лица установлена, относится на счет 72 Расчеты по возмещению материального ущерба по фактической балансовой стоимости:

Дт 72 Расчеты по возмещению материального ущербаКт 84 Недостачи и потери.

Следует отметить, что согласно Порядку определения убытков от кражи, недостачи, уничтожения (порчи) бланков строгой отчетности, утвержденному постановлением Кабинета Министров Украины от 22.01.96 г. N 116, с изменениями и дополнениями, внесенными постановлением Кабинета Министров Украины от 27.08.96 г. N 1009, размер убытка от кражи, уничтожения (порчи) бланков строгой отчетности исчисляется с применением коэффициента:

5 - к номинальной (законодательно установленной) стоимости

50 - к стоимости приобретения по тем бланкам строгой отчетности, по которым не установлена номинальная (или законодательно установленная) стоимость.

Поэтому в случае выявления при недостаче вины материально ответственного лица последнее должно возместить стоимость с учетом указанных коэффициентов, при этом на разницу между стоимостью с учетом коэффициента и стоимостью приобретения бланков строгой отчетности делается проводка:

Дт 72 Расчеты по возмещению материального ущербаКт 83 Доходы будущих периодов.

Возмещение ущерба оформляется проводкой:

Дт 50 КассаДт 70 Расчеты по заработной платеКт 72 Расчеты по возмещению материального ущерба.

Согласно постановлению Кабинета Министров Украины от 20.01.97 г. N 34 излишек средств между стоимостью возмещения и покупной стоимостью (балансовой) при недостаче бланков строгой отчетности подлежит перечислению в бюджет. При этом делается бухгалтерская запись:

Дт 83 Доходы будущих периодовКт 68 Расчеты с бюджетом.

Следует отметить, что согласно подпункту 7.4.2 статьи 7 Закона Украины О налоге на добавленную стоимость. если налогоплательщик осуществляет операции по продаже, освобожденные от налогообложения или не являющиеся объектом налогообложения в соответствии со статьями 3 и 5 этого Закона, суммы налога на добавленную стоимость, уплаченные (начисленные) в связи с приобретением бланков строгой отчетности, стоимость которых относится к составу валовых издержек производства (обращения), относятся соответственно к составу валовых затрат и в налоговый кредит не включаются. При этом на балансе предприятия учет бланков строгой отчетности будет осуществляться по полной стоимости, включая налог на добавленную стоимость. Если приобретенные бланки используются частично в налогооблагаемых операциях, а частично - нет, то в сумму налогового кредита согласно подпункту 7.4.3 этого Закона включается та часть уплаченного (начисленного) налога при их приобретении, которая соответствует части использования таких бланков в облагаемых операциях отчетного периода.

И последнее: списание бланков использованных доверенностей осуществляется на основании типовой формы М-2а, утвержденной Инструкцией к приказу Министерства финансов от 16.05.96 г. N 99, акта на списание бланков доверенностей, составленного комиссией, назначенной руководителем предприятия. В данном документе отражаются идентификационный код предприятия, состав комиссии, номер по порядку, выданные доверенности (серия, с номера по номер, количество), из них использованные доверенности, по которым получены ценности и представлены отчеты, с указанием количества, серии, номеров бланков, и возвращенные без использования доверенности с указанием количества, серии и номеров бланков, количество и стоимость подлежащих списанию бланков доверенностей по цене приобретения и номинальной стоимости. Акт подписывается членами комиссии, лицом, отвечающим за регистрацию доверенностей, и утверждается руководителем предприятия.

Из всего вышеизложенного следует, что расширение круга форм бланков строгой отчетности имеет в целом достаточно негативное значение:

1. Резко возрастает объем бухгалтерских операций, а следовательно, трудовых затрат бухгалтерских работников вследствие наличия достаточно большого количества сопроводительных документов по учету, хранению, движению бланков строгой отчетности.

2. Система учета отличается от учета других товарно-материальных ценностей, причем в сторону усложнения: наличие синтетического и аналитического учета на балансе в одной оценке и аналитического учета за балансом в другой оценке лишь увеличивает вероятность ошибок и путаницы.

3. Резко возрастает интенсивность и без того тяжелого бухгалтерского труда или происходит увеличение штата управленческого персонала. И тут возможны две беды: или ухудшится качество работы, или не останется производителей - все перейдут в разряд учетчиков и управленцев.

4. Увеличиваются затраты на выписку документов на отпуск товарно-материальных ценностей, что, в свою очередь, скажется на обороте предприятия по реализации.

5. Возникают трудности с использованием бухгалтерских программ и компьютерной техники для заполнения бланков строгой отчетности, поскольку ранее и доверенности, и приходные кассовые ордера, и товарно-транспортные накладные, и накладные выписывались с использованием персональных компьютеров и не было необходимости в приобретении типографских бланков.

6. Увеличивается себестоимость продукции, работ, услуг и уменьшается предпринимательская прибыль.

Следовательно, использование в практике такого большого количества форм бланков строгой отчетности трудно назвать иначе, чем ненаучная система выжимания пота из бухгалтерских работников и съема денежных средств с предприятий, но не в доход бюджета, а в доход типографий. И конечно же, опять происходит рост влияния и значения чиновников и различного рода проверяющих.

Также следует знать, что в настоящее время многие из бланков строгой отчетности отменены и уже не требуются. Это не значит, что их нельзя применять. Просто обязательность использования таких бланков во многих случаях отпала.

25 мая 2015 года

Популярные образцы и шаблоны документов

Источники:

, , , ,

Следующие бланки:

- Образец доверенности на ребенка бабушке в больницу

- Образец доверенности на получение земельного участка

24 мая 2025 года